Gemeinschaftskonto.org – Die Experten für dein Partnerkonto!

Alle Infos, Konditionen und Tipps zum gemeinsamen Konto

Als Gemeinschaftskonto wird ein Girokonto bezeichnet, das von mindestens zwei Kontoinhabern geführt wird. Häufig wird ein Gemeinschaftskonto als Partnerkonto verwendet. Egal ob verheiratet oder unverheiratet – Paare, die in einen gemeinsamen Haushalt führen, profitieren von der übersichtlichen Verwaltung gemeinsamer Kosten.

Ein Gemeinschaftskonto eignet sich für weitere verschiedene Personengruppen, die Einnahmen und Ausgaben gerecht verwalten möchten:

Bei einem Gemeinschaftskonto sind alle Kontomitinhaber gleichberechtigt, sie haften daher auch gesamtschuldnerisch. Dennoch ist ein Partnerkonto von Vorteil, um Kosten wie Miete, Nebenkosten, Versicherungen, Rundfunkgebühren, Auto oder Lebensmittel übersichtlich zu verwalten. Besitzt man kein Partnerkonto, sondern führt jeder Partner nur ein Einzelkonto, kann es die Verwaltung gemeinsamer Kosten erleichtern, wenn jeder sein persönliches Girokonto weiterhin für Verfügungen, die nur den Einzelnen betreffen, führt und zusätzlich ein Gemeinschaftskonto eröffnet wird.

Im diesem Artikel erklären wir alle Vor- und Nachteile eines Gemeinschaftskontos – auch die Risiken, die beispielsweise durch Steuern entstehen können, werden im weiteren Verlauf dargestellt.

Am Ende dieses Artikels finden Sie außerdem ein FAQ zu Gemeinschaftskonten. Hier beantworten wir alle häufig gestellten Fragen zum gemeinsamen Konto. Außerdem erklären wir, warum verschiedene Angebote der Banken verglichen werden sollten und welche Banken welche Konditionen für Gemeinschaftskonten bieten.

Das macht ein Gemeinschaftskonto aus:

Inhalt dieses Artikels

Bei vielen Bankinstituten gibt es Online-Formulare, die von Zuhause ausgefüllt werden können. Die eigentliche Kontoeröffnung findet dann entweder in der Filiale vor Ort oder über das Identifikationsverfahren der Post (Postident-Verfahren) oder Videoindent-Verfahren statt – dies ist bei Direktbanken die Regel. Dafür ist die Angabe personenbezogener Daten beider Kontoinhaber erforderlich. Außerdem müssen häufig Schufa-Auskünfte sowie die Angabe des Gehalts erfolgen.

In unserem Ratgeber Gemeinschaftskonto eröffnen finden Sie weitere Tipps zur Eröffnung eines gemeinsamen Kontos – beispielsweise welche Schritte Sie im Vorfeld beachten sollten und wie Sie das Gemeinschaftskonto finden, das zu Ihnen passt.

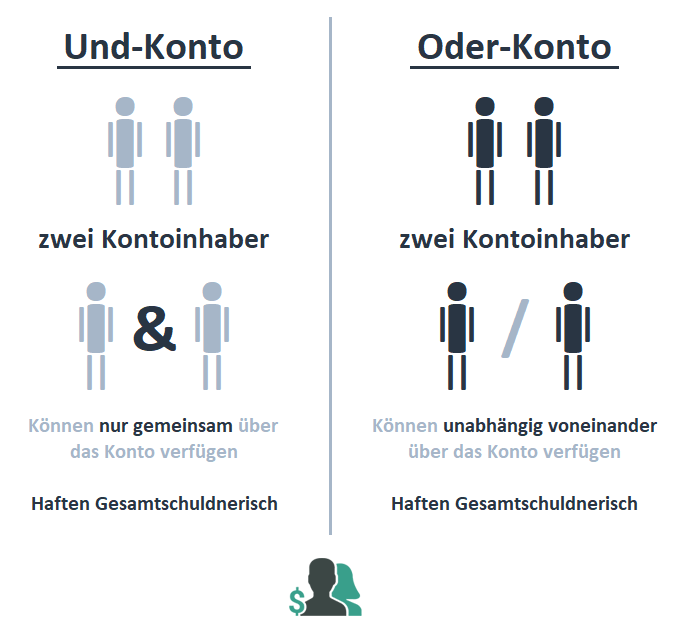

Wer ein gemeinschaftliches Girokonto führen will, muss sich bei der Eröffnung zwischen Und- bzw. Oder-Konto entscheiden. Ein als Und-Konto geführtes Konto hat zur Folge, dass für jede Transaktion die Zustimmung aller Kontoinhaber vorliegen muss. Anders beim Oder-Konto: Hier kann jeder Kontoinhaber eigenständig über das Guthaben verfügen. Ein Großteil der Gemeinschaftskonten wird als Oder-Konto geführt, da es weniger Aufwand im Alltag bedeutet. Hierfür ist wegen der gemeinsamen Haftung allerdings gegenseitiges Vertrauen wichtig.

Ein als Und-Konto geführtes Konto hat zur Folge, dass für jede Transaktion die Zustimmung aller Kontoinhaber vorliegen muss. Anders beim Oder-Konto: Hier kann jeder Kontoinhaber eigenständig über das Guthaben verfügen. Ein Großteil der Gemeinschaftskonten wird als Oder-Konto geführt, da es weniger Aufwand im Alltag bedeutet. Hierfür ist wegen der gemeinsamen Haftung allerdings gegenseitiges Vertrauen wichtig.

Während Paare häufig Oder-Konten nutzen, können beispielsweise Erben von einem Und-Konto profitieren. Auf diese Weise wird ein gemeinsames Erbe gerecht verwaltet, niemand kann ohne das Wissen der anderen das Konto überziehen. Weitere Details zu diesem Thema sowie eine Gegenüberstellung beider Formen des Gemeinschaftskontos finden Sie in unserem Artikel Und- vs. Oder-Konto.

Und- vs. Oder-Konto

Direkt- und Filialbanken unterscheiden sich in einigen Punkten, was auch bei der Wahl eines Partnerkontos beachtet werden sollte. Möchte man einen Bankberater vor Ort haben, bieten sich Filialbanken an. Direktbanken bieten hingegen häufiger kostenlose Gemeinschaftskonten an.

Auf diese Konditionen sollte man bei der Wahl eines Gemeinschaftskontos achten:

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenNeben dem großen Vorteil, dass durch Partnerkonten die Finanzen gerecht und übersichtlich verwaltet werden können muss auch die Tatsache beachtet werden, dass beim gemeinsamen Konto alle Kontoinhaber als Gesamtschuldner haften: Liegt gegen einen einzelnen Kontoinhaber eine Pfändung vor, so ist das Guthaben des Gemeinschaftskontos gefährdet. Aus diesem Grund sollte ein Gemeinschaftskonto nur von Personen geführt werden, die sich gegenseitig Vertrauen und keine Pfändungstitel vorliegen haben. Insbesondere in Bezug auf die Pfändung gibt es allerdings noch einige wissenswerten Aspekte, die man unbedingt beachten sollte.

Tipp: Alle Infos zur Pfändung eines Partnerkontos

In unserem Artikel Gemeinschaftskonto Pfändung finden Sie weitere detaillierte Infos zu diesem Thema.

Alle Vor- und Nachteile eines gemeinsamen Kontos finden Sie in unserem Artikel hierzu. Einige davon fassen wir hier für Sie zusammen:

Möchte man vor allem Kontoführungsgebühren sparen, findet man häufig bei Direktbanken die besten Angebote für kostenlose Gemeinschaftskonten. Dennoch ist Vorsicht geboten – es sollte hinterfragt werden, ob ein Kontovertrag an weitere Bedingungen geknüpft ist.

Eventuell fallen beispielsweise Zinsen für Kredite oder Kosten für Bargeldabhebungen an.

In unserem Artikel Gemeinschaftskonto ohne Gebühren finden Sie weitere Infos zu diesem Thema.

Ein negativer Schufa-Eintrag verschlechtert nicht nur die Chancen auf einen Miet- oder Handyvertrag, sondern führt auch dazu, dass man es wesentlich schwerer hat, ein Konto zu eröffnen. Auch beim Partnerkonto stellt das oftmals ein Problem dar. Gerade, wenn man bedenkt, dass bei der Eröffnung grundsätzlich alle Kontoinhaber abgefragt werden.

Ein Antrag zur Kontoeröffnung könnte also bereits in Gefahr sein, wenn nur einer der Antragsteller einen Schufa-Eintrag besitzt. Bei einigen Banken besteht allerdings die Option, ein Gemeinschaftskonto ohne Schufa Prüfung zu eröffnen. In diesem Fall sollte man allerdings bedenken, dass das gemeinsam geführte Girokonto dann im Regelfall nur als Habenkonto geführt werden kann – ein Disporahmen wird also nicht eingeräumt, sodass man nicht „ins Minus“ gehen kann.

In unserem Artikel Gemeinschaftskonto trotz Schufa finden Sie mehr Infos zu diesem Thema.

Die Zinserträge eines Kontos unterliegen der gesetzlichen Steuerpflicht. Es gibt allerdings einen Freibetrag, der es erlaubt, bis zu einem Betrag von 801 Euro für Einzelpersonen bzw. 1.602 Euro für Verheiratete steuerfreie Zinsen zu erhalten.

Die Zinserträge eines Kontos unterliegen der gesetzlichen Steuerpflicht. Es gibt allerdings einen Freibetrag, der es erlaubt, bis zu einem Betrag von 801 Euro für Einzelpersonen bzw. 1.602 Euro für Verheiratete steuerfreie Zinsen zu erhalten.

Hierfür ist allerdings notwendig, einen Freistellungsauftrag zu beantragen. Erwirtschaftet man insgesamt mit allen Konten und Depots Zinsen, die über den Freibetrag liegen, so müssen die erzielten Kapitalerträge versteuert werden.

Tipp: Alle Infos zu Steuern vom Partnerkonto

In unserem Artikel Gemeinschaftskonto Steuern finden Sie alle Infos und Tipps zu den Themen Freistellungsauftrag, Kapitalertragssteuer sowie Schenkungssteuern.

Man hat als Kontoinhaber gemeinsam jederzeit die Möglichkeit, sein Gemeinschaftskonto zu kündigen. Zu beachten ist dabei die Kündigungsfrist, die jeweils in den Allgemeinen Geschäftsbedingungen (AGB) des jeweiligen Kreditinstitutes steht. Wichtig zu wissen ist, dass es für die Kündigung des gemeinschaftlich geführten Girokontos immer die Zustimmung aller Kontoinhaber bedarf.

In unserem Artikel Gemeinschaftskonto kündigen finden Sie weitere Infos und Tipps zur Kontoauflösung – zum Beispiel Unterlagen, die Sie zur Kündigung benötigen sowie ein Musterformular, das Sie bei Ihrer Bank einreichen können.

Nach dem Tod des eines Kontoinhabers stellt sich die Frage, wem welcher Anteil des Guthabens zusteht. Eine pauschale Regelung hierzu existiert nicht. Wichtig zu wissen beim Erbfall ist allerdings, dass der Erbe bereits direkt nach dem Tod des Kontoinhabers an dessen Position im Kontovertrag rückt. Bis der Erbe jedoch die tatsächlich verfügen kann, kann jedoch einige Zeit vergehen.

Bis dahin ist es zumindest beim Oder-Konto den anderen überlebenden Kontoinhabern möglich, wie gewohnt über das Guthaben / Geld zu verfügen. Wer eine solche Situation zu seinem Vorteil ausnutzt und widerrechtlich größere Verfügungen vornimmt, kann sich allerdings dazu verpflichten, hinterher eine Ausgleichszahlung zu tätigen.

Aber es gibt noch viele weitere Aspekte in Zusammenhang mit einem Erbfall in Deutschland, die man unbedingt beachten sollte. Alle Infos zu diesem Thema finden Sie daher in unserem Artikel Gemeinschaftskonto im Todesfall.

Es gibt vor allem in Haftungsfragen Unterschiede, ob man lediglich eine Vollmacht ausgestellt hat oder zusammen ein Gemeinschaftskonto führt. So ist bei letzterer Variante prinzipiell jeder Kontoinhaber gleichberechtigt (Rechte und Pflichten). Im Gegenzug haften auch alle Beteiligten gesamtschuldnerisch. Anders bei einer erteilten Kontovollmacht: Hier ist grundsätzlich nur der Kontoinhaber der primäre Ansprechpartner und Verantwortliche für die Bank. Es gibt noch weitere Aspekte, die man in die Überlegung „Gemeinschaftskonto oder Vollmacht“ mit einbeziehen sollte.

In unserem Artikel Gemeinschaftskonto vs. Vollmacht haben wir für Sie alle Unterschiede gegenübergestellt. Hier erfahren Sie auch, welche Kontoform für wen die bessere Alternative darstellt.

Nicht nur unter Privatpersonen ist diese Form des Kontos weit verbreitet. Auch immer mehr Firmen und Vereine nutzen dieses Kontomodell für die Verwaltung von Einnahmen und Ausgaben. Besonders geeignet ist ein Gemeinschaftskonto für eine GbR, da es hier zwei gleichberechtigte Gesellschafter gibt, die zumeist auf gemeinsame Rechnung tätig werden – ideale Voraussetzungen, um ein solches Konto zu führen. Außerdem erhält jeder GbR-Beteiligte seine eigene Karte (z. B. Kreditkarte oder EC-Karte), so dass auch problemlos Zahlungen auf Geschäftsreisen über das GbR-Konto getätigt werden können. Aber auch für andere Unternehmensformen kann sich ein Gemeinschaftskonto anbieten. Übrigens: Das Gemeinschaftskonto für Firmen wird tendenziell häufiger als Und-Konto geführt.

Nicht nur unter Privatpersonen ist diese Form des Kontos weit verbreitet. Auch immer mehr Firmen und Vereine nutzen dieses Kontomodell für die Verwaltung von Einnahmen und Ausgaben. Besonders geeignet ist ein Gemeinschaftskonto für eine GbR, da es hier zwei gleichberechtigte Gesellschafter gibt, die zumeist auf gemeinsame Rechnung tätig werden – ideale Voraussetzungen, um ein solches Konto zu führen. Außerdem erhält jeder GbR-Beteiligte seine eigene Karte (z. B. Kreditkarte oder EC-Karte), so dass auch problemlos Zahlungen auf Geschäftsreisen über das GbR-Konto getätigt werden können. Aber auch für andere Unternehmensformen kann sich ein Gemeinschaftskonto anbieten. Übrigens: Das Gemeinschaftskonto für Firmen wird tendenziell häufiger als Und-Konto geführt.

Ebenfalls interessant ist ein Gemeinschaftskonto für Vereine. So können dadurch Vereinsgelder von mehreren Kontoverantwortlichen verwaltet werden. Zumindest beim Und-Konto sorgt das Vier-Augen-Prinzip überdies für mehr Kontrolle und Transparenz.

Nicht selten wird ein Gemeinschaftskonto auch für die Abwicklung von Mietzahlungen eingerichtet. Gerade dann, wenn ein Paar in einem Haushalt wohnt und sich die Mietkosten teilt, ist ein solches „Paarkonto“ optimal, um die Mietanteile zu bündeln und von hier aus die Mietzahlung vorzunehmen.

Aber wie geht man in diesem Fall am besten vor, um für sich den Aufwand möglichst gering zu halten? Das zeigen wir hier: Gemeinschaftskonto für Miete.

Um ein Partnerkonto zu führen, ist es keine Voraussetzung verheiratet zu sein. Zwar ist die Ehe vor allem hinsichtlich steuerlicher Aspekte von Bedeutung, allerdings bietet sich auch für unverheiratete Paare die Möglichkeit, ein solches Konto zu eröffnen und davon zu profitieren. Ein Gemeinschaftskonto für nicht Verheiratete hat jedoch zur Folge, dass ein Freistellungsauftrag nicht abgegeben werden kann und dass der Schenkungsfreibetrag auf 10-Jahres-Sicht lediglich 20.000 Euro beträgt. Beim Gemeinschaftskonto für Verheiratete liegt dieser Schenkungsfreibetrag im selben Zeitraum bereits bei 500.000 Euro. Darüber hinaus kann man in diesem Fall einen Freistellungsauftrag (1.602 Euro für beide Ehegatten) eingereicht werden.

Mehr Infos hierzu finden Sie in unserem Artikel Gemeinschaftskonto Steuern.

Im Normalfall wird ein Gemeinschaftskonto als Paarkonto immer dann eröffnet, wenn man in einem gemeinsamen Haushalt lebt. Trotzdem ist das Führen von einem Gemeinschaftskonto ohne gemeinsamen Wohnsitz theoretisch möglich.

Einige Banken fordern dennoch eine gemeinsame Adresse bei Eröffnung des Kontos – hierzu gehört u.a. die ING. Alle Infos und Tipps wie und wo sich ein Gemeinschaftskonto ohne gemeinsamen Wohnsitz eröffnen lässt, finden Sie in unserem Artikel Partnerkonto ohne gemeinsamen Wohnsitz.

Ein Gemeinschaftskonto wird von mindestens zwei Kontoinhabern geführt. Demzufolge ist auch ein Gemeinschaftskonto für 3, 4 oder 5 Personen denkbar. Da bei diesem Kontomodell stets alle Kontoinhaber gemeinschaftlich haften, sollte dies jedoch Personen sein, die sich gegenseitig vertrauen.

Es hängt zudem vom Kreditinstitut ab, ob sich ein Gemeinschaftskonto mit mehreren eröffnen lässt. In unserem Artikel Gemeinschaftskonto mit mehreren haben wir einige Banken für sich rausgesucht, bei denen dies nicht funktioniert – außerdem zeigen wir Ihnen hier Alternativen auf.

Im Folgenden beantworten wir prägnant alle häufig gestellten Fragen und verlinken ausführliche Infos zum jeweiligen Thema.

Nicht alle Banken bieten ein Gemeinschaftskonto an. Verschiedene Kreditinstitute bieten zudem unterschiedliche Konditionen an.  Bevor man sich für ein gemeinsames Konto entscheidet, sollte man sich nicht nur gegenseitig vertrauen, sondern auch herausfinden, was die gemeinsamen Bedürfnisse und Prioritäten sind.

Bevor man sich für ein gemeinsames Konto entscheidet, sollte man sich nicht nur gegenseitig vertrauen, sondern auch herausfinden, was die gemeinsamen Bedürfnisse und Prioritäten sind.

Um herauszufinden, welches Gemeinschaftskonto zu einem passt, sollten die Angebote verschiedener Banken verglichen werden. Hierzu ist es wichtig, sich umfangreich zu den einzelnen Gemeinschaftskonten zu informieren. Im Folgenden listen wir daher alle Banken mit Gemeinschaftskonten auf und erklären die Konditionen sowie weitere Bedingungen der einzelnen Banken.

Unser Tipp: Das beste Gemeinschaftskonto bietet aktuelle die DKB ✓ kostenlose Kontoführung ✓ weltweit kostenlos Geld abheben ✓ 2 x Girokarte + Kreditkarte Hier klicken und kostenloses Gemeinschaftskonto eröffnen!

In diesem Artikeln finden Sie alle Infos zur Bank und ihrem Gemeinschaftskonto: