Um gemeinsames Geld zu verwalten, greift man häufig auf ein Gemeinschaftskonto zurück. Ebenso werden hierfür oft Vollmachten ausgestellt. Vor allem Paare stehen damit vor der Frage, welches der Kontomodelle geeigneter ist. In diesem Artikel erfahren Sie daher, was die Unterschiede zwischen Vollmachten und Gemeinschaftskonten sind und wann sich welche Kontoform anbietet.

Inhalt dieses Artikels

Gemeinschaftskonto vs. Vollmachten: Die Unterschiede im Überblick

Für einen schnellen und informativen Überblick finden Sie hier die wichtigsten Merkmale von Partnerkonten sowie Vollmachten zusammengefasst. Im weiteren Verlauf des Artikels erhalten Sie die Details und ausführliche Informationen zu den einzelnen Aspekten.

- Oft nicht mehr als 2 Kontoinhaber möglich

- Mehr Gleichberechtigung insgesamt

- Verantwortung für das Konto liegt bei beiden Inhabern gleichermaßen

- Kann als Oder-/ Und-Konto geführt werden

- Und-Konten schützen vor Kontomissbrauch des anderen

- Zahlt einer der Kontoinhaber höhere Summen auf das Partnerkonto ein, kann eine Schenkungssteuer anfallen

- Erlaubt auch mehr als 2 Personen einen Kontozugriff

- Kontoinhaber ist für jede Verfügung des Bevollmächtigten verantwortlich

- Kann jederzeit widerrufen werden

- Setzt besonders hohes Vertrauen voraus

- Uneingeschränkte Verfügung über Guthaben möglich

- Bevollmächtigte dürfen keine Konten im Namen des Kontoinhabers eröffnen, Kontoumschreibungen durchführen oder Kündigungen aussprechen

- Vollmachten können über den Tod hinaus oder für bestimmte Ereignisse gültig sein

Gemeinschaftskonto – Wie funktioniert das?

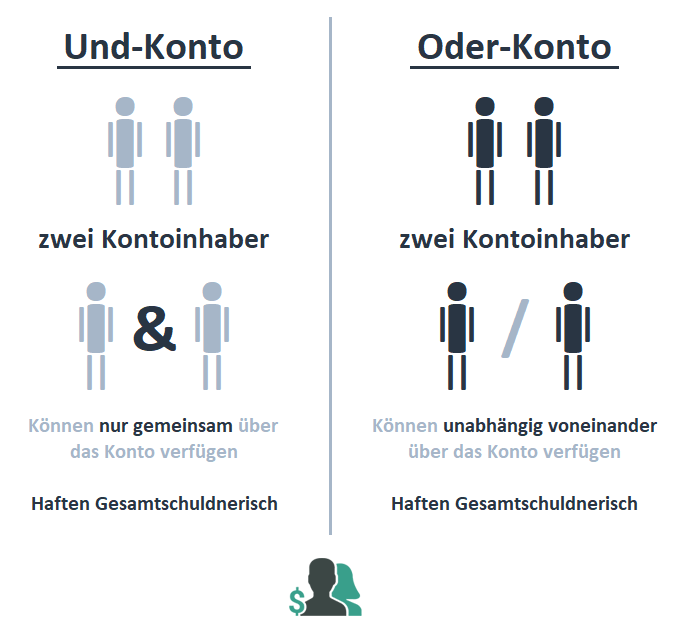

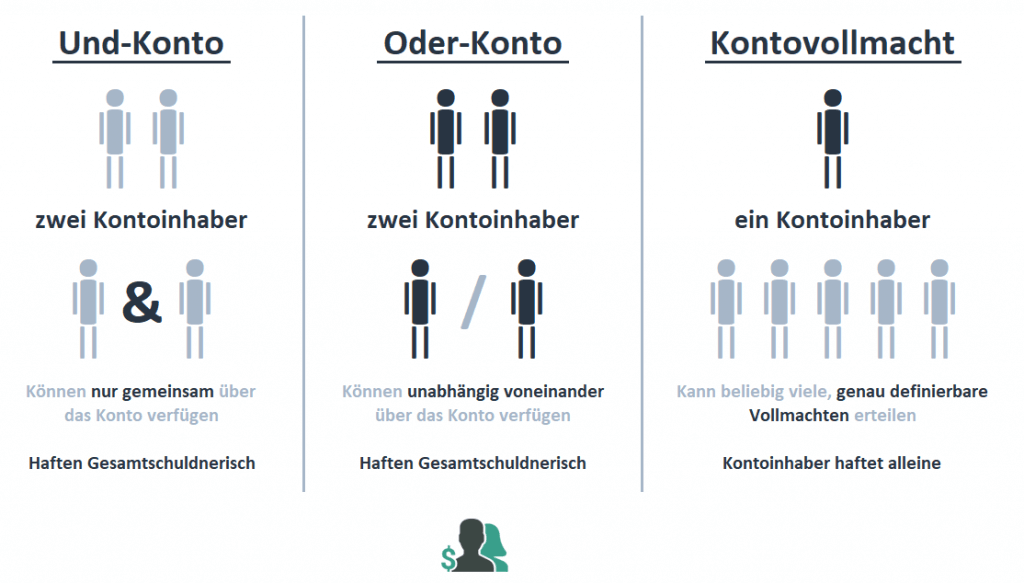

Ein Gemeinschaftskonto dient dazu, gemeinsame Ausgeben sowie Einnahmen gerecht und übersichtlich zu verwalten. Bei der Eröffnung eines gemeinsamen Kontos muss man sich dabei zwischen 2 Kontoformen entscheiden. Je nach persönlichem Anliegen wählt man zwischen einem Und-Konto oder einem Oder-Konto. Ausführliche Infos zu den Unterschieden der beiden Kontoarten finden Sie in unserem Artikel Und/Oder-Konto.

Die Wahl zwischen Und- & Oder-Konten

Im Folgenden erklären wir, wer ein gemeinsames Konto führen kann und welche Risiken dabei entstehen können.

Vor- und Nachteile eines Partnerkontos

Für einen informativen Überblick zum Gemeinschaftskonto haben wir alle Vor- und Nachteile in unserem Artikel Gemeinschaftskonto Vor- und Nachteile zusammengefasst.

Wer kann ein Gemeinschaftskonto führen und wozu?

Am häufigsten werden gemeinsame Konten als Partnerkonten von Eheleuten oder unverheirateten Paaren genutzt. Grundsätzlich empfiehlt sich die Eröffnung eines Gemeinschaftskontos aber für verschiedene Personengruppen:

- Wohngemeinschaften

- Verheiratete und Nicht-Verheiratete

- Vereine

- Firmen

Ein gemeinsames Konto erleichtert die Verwaltung von gemeinsamen Finanzen. Die folgenden gemeinsamen Kosten können unter anderem durch ein Gemeinschaftskonto praktisch verwaltet werden:

- Miete

- Internet- und Telefonkosten

- Strom

- Ratenverträge

Risiken von Gemeinschaftskonto

Zu den größten Risiken eines gemeinsamen Kontos gehört die gemeinsame Haftung sowie eine eventuell anfallende Schenkungssteuer.

Vor allem wenn man ein Oder-Konto führt, sollte bedacht werden, dass beide Kontoinhaber als Gesamtschuldner haften. Es ist also unerheblich, wer oder wodurch die Schulden verursacht wurden – beide Inhaber müssen dafür aufkommen. Es sollte also ein gutes Vertrauensverhältnis zwischen beiden Inhabern herrschen, damit keiner das Konto ohne Wissen des anderen überzieht.

Auch steuerliche Aspekte können Risiken bergen. Dies wird relevant sobald einer der Kontoinhaber größere Summen auf das Gemeinschaftskonto überweist. Das Finanzamt kann dann von einer Schenkung ausgehen, sodass der andere Verfügungsberechtigte Schenkungssteuern zahlen muss.

Unterschied bei der Schenkungssteuer zwischen Eheleuten und unverheirateten Paaren

Für verheiratete Paare liegt die Grenze, ab der Schenkungssteuern anfallen können bei 500.000€, für unverheiratete Paare bei 20.000€.

Kontovollmacht – Wann ist es sinnvoll?

Zur Erteilung einer Vollmacht gibt es Vordrucke bei der jeweiligen Bank. Man kann aber auch die Details einer Vollmacht genau definieren und auf die persönlichen Anliegen zurechtschneiden. Hierzu kann man entweder eine individuelle, formlose Vollmacht erstellen oder die Einschränkungen in einer Zusatzvereinbarung mit dem jeweiligen Kreditinstitut aufsetzen. Grundsätzlich kann man jeder vertrauenswürdigen Person über 18 Jahren eine Kontovollmacht erteilen.

Bei der Erteilung einer Kontovollmacht sollte auf die folgenden Punkte geachtet werden:

- Identifizierung durch Ausweisdokument und Unterschrift

- Gutes Vertrauensverhältnis

- Präzise Formulierung der Recht des Bevollmächtigten

- Verfügungsrahmen definieren

- Zeitraum für Gültigkeit der Vollmacht angeben

Möglichkeiten mit einer Vollmacht

Die folgende Tabelle fasst zusammen, was durch eine Vollmacht ermöglicht werden kann und was nicht.

| Nutzungsfunktionen: | Mit einer Kontovollmacht möglich: |

|---|---|

| uneingeschränkte Verfügung über Guthaben und Kreditrahmen | Ja |

| Kontoeröffnungen, Kontoumschreibungen oder Kündigung | Nein |

| Erteilung von Untervollmachten | Nein |

| Schuldanerkenntnisse gegenüber Gläubigern | Ja |

| Kreditkarten beantragen | Nein |

| Annahme von Kontoauszügen | Ja |

| Kontonutzung im Namen des Bevollmächtigten (Geldwäsche wäre strafbar) | Nein |

Verschiedene Arten einer Vollmacht

- Transmortale Vollmacht (zeitlich unbeschränkt): Unbeschränkte Vollmacht, die über den Tod des Kontoinhabers hinaus gültig ist

- Prämortale Vollmacht (Fürsorge-Vollmacht): Für den Fall, dass der Kontoinhaber plötzlich einer Fürsorge bedarf; die Fürsorgebedürftigkeit muss nachgewiesen werden; diese Vollmacht erlischt mit dem Tod des Kontoinhabers, sodass Erben über das Konto verfügen können

- Postmortale Vollmacht (Vollmacht für den Todesfall): Wird erst mit dem Tod des Kontoinhabers gültig; kann Aufteilung des Erbes erleichtern

Fazit: Vollmacht & Gemeinschaftskonto im Vergleich

Gleichberechtigung (Rechte und Pflichten) haben die Kontoinhaber lediglich beim Gemeinschaftskonto. Ist eine Verschuldung oder Pfändung eines Kontoinhabers abzusehen, sollte kein Gemeinschaftskonto geführt werden. Die Gläubiger sind in diesem Fall nämlich berechtigt, das gesamte Guthaben des Gemeinschaftskontos zu pfänden. Grundsätzlich ist es jedoch praktisch durch ein Partnerkonto gemeinsame Finanzen zu verwalten.

Eine Kontovollmacht ist immer dann eine gute Alternative, wenn mehr als 2 Personen der Zugriff auf das Konto gewährt werden und nur auf Rechnung des Kontoinhabers agiert werden soll. Auch hier ist ein gutes Vertrauensverhältnis nötig.

Die folgende Graphik fasst Unterschiede zwischen Gemeinschaftskonten und Vollmachten zusammen:

Gemeinschaftskonto & Vollmacht im Vergleich

Diese Artikel könnten Sie ebenfalls interessieren

Unser Tipp: Das beste Gemeinschaftskonto bietet aktuelle die DKB ✓ kostenlose Kontoführung ✓ weltweit kostenlos Geld abheben ✓ 2 x Girokarte + Kreditkarte Hier klicken und kostenloses Gemeinschaftskonto eröffnen!