Ein Girokonto, das als Gemeinschaftskonto geführt wird, bringt einige Vorteile mit sich – beispielsweise mehr Transparenz bei der Verwaltung von gemeinsamen Finanzen. Jedoch können durch die Nutzung eines Partnerkontos auch Nachteile entstehen. Bevor ein solches Gemeinschaftskonto eröffnet wird oder ein Einzelkonto in ein Gemeinschaftskonto umgewandelt wird, sollte man sich einen Überblick über alle Vor- sowie auch Nachteile eines gemeinsamen Kontos verschaffen. In diesem Artikel fassen wir für Sie daher alle Vor- und Nachteile eines Partnerkontos zusammen.

Inhalt dieses Artikels

Vor- und Nachteile vom Gemeinschaftskonto im Überblick

Da es viele Vorteile aber auch Nachteile beim gemeinsamen Konto gibt, werden alle Aspekte im Folgenden übersichtlich dargestellt. Im weiteren Verlauf des Artikels können Sie sich über die wichtigsten Punkte zudem ausführlich informieren.

- Übersicht und Transparenz gemeinsamer Finanzen

- Erleichtert gemeinsames Sparen

- Gleichberechtigung der beiden Kontoinhaber

- Für WGs, Paare und andere Zusammenschlüsse geeignet

- Eheleute sowie unverheiratete Paare können Partnerkonten führen

- Keine komplizierten Buchungen zwischen zwei Konten

- Kontoeröffnung ist unkompliziert

- Umwandlung von Oder-Konto in Und-Konto möglich

- Im Todesfall bleibt der andere Oder-Konto-Inhaber verfügungsberechtigt

- Und-Konto schützt vor Überziehungen und Kontomissbrauch

- Viele Direktbanken bieten gebührenfreie Gemeinschaftskonten

- Ggf. fallen Schenkungssteuern an

- Beide Kontoinhaber haften als Gesamtschulder

- Wenn ein Inhaber nicht zahlungsfähig ist, haftet der andere in vollem Umfang

- Beim Oder-Konto kann ein Inhaber das Konto leerräumen

- Die Kontoinhaber sollten sich gegenseitig Vertrauen

- (Ehe)partner mit einem Gemeinschaftskonto sollten in einer stabilen Beziehung sein

- Alle Ausgaben und Einnahmen sind für beide Inhaber einsehbar

- Wenn einer der Partner stirbt, rücken ggf. Erben an seinen Platz im Kontovertrag, mit denen sich der verbliebene Kontoinhaber über das Guthaben einigen muss

- Ein Gemeinschaftskonto kann nicht in ein Pfändungsschutzkonto umgewandelt werden

Hauptvorteile eines Gemeinschaftskontos

Einer der Gründe, weshalb sich Paare oder auch Wohngemeinschaften oft für ein gemeinsames Konto entscheiden, ist, dass man alle Ein- und Ausgaben durch ein einziges Konto regeln kann. Das erspart nicht nur Zeit, sondern ist auch übersichtlicher, transparenter und damit gerechter.

Das Gemeinschaftskonto kann also bequem dazu genutzt werden, gemeinsame Ausgaben wie Miete, Auto, Versicherungen oder Lebensmittel von einem Konto zu tätigen. Stünden nur zwei Einzelkonten zur Auswahl, müsste man sich jedes Mal einigen, wer die Zahlung übernimmt und der andere müsste seinen Teil separat überweisen.

Risiken bei einem Partnerkonto

Auch wenn sich für viele Arten von Zusammenschlüssen – vor allem für Paare – die Einrichtung eines Gemeinschaftskontos lohnt, sollte man sich vorher über einige Risiken dieser Art von Kontoführung informieren. So sollte man sich besonders zum Thema Schulden auf dem gemeinsamen Konto informieren. Auch steuerliche Aspekte sollten betrachtet werden – die Schenkungssteuer kann zum Nachteil eines Partnerkontos werden. Im weiteren Verlauf informieren wir Sie daher genauer über die genannten Risiken.

Haftung bei Schulden auf dem Gemeinschaftskonto

Ein Nachteil ist, dass bei einem gemeinschaftlichen (= Oder-Konto) alle Kontoinhaber allein in voller Höhe verfügungsberechtigt sind. Das bedeutet, dass ein Partner ohne die Zustimmung und das Wissen des anderen im schlimmsten Fall das gesamte Konto leer räumen kann. Überzieht ein Kontoinhaber das Gemeinschaftskonto, haften dafür außerdem beide Kontoinhaber gemeinsam – unabhängig davon, wer die Schulden verursacht hat.

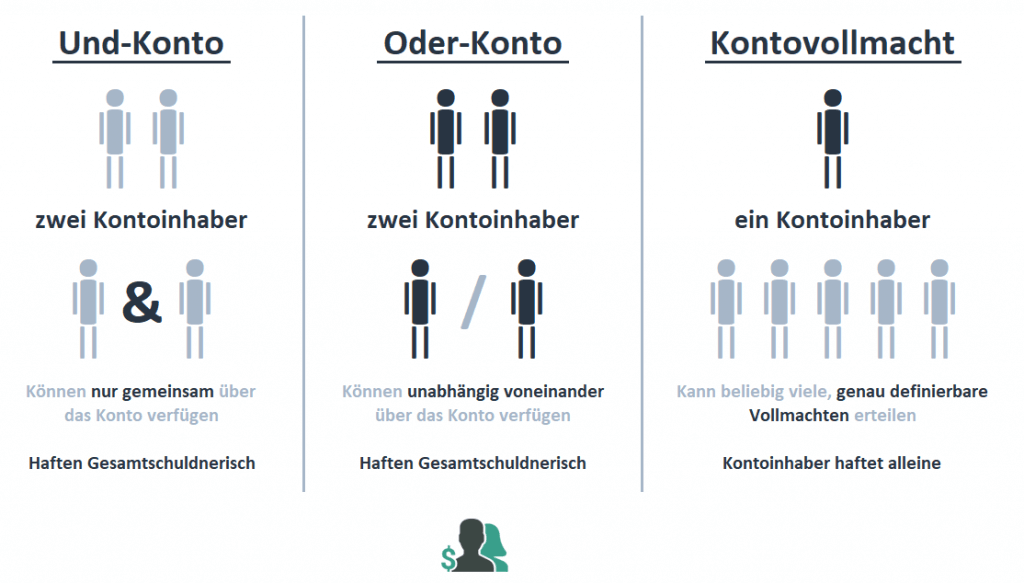

Der Unterschied zwischen Und-Konto & Oder-Konto

Die meist gewählte Form des Gemeinschaftskontos ist das Oder-Konto, da jeder unabhängig vom anderen Kontoinhaber über das gemeinsame Konto verfügen kann. Allerdings kann so auch das Konto, ohne das Wissen des anderen, das Konto überzogen werden.

Das Und-Konto ist zwar für alltägliche Überweisungen unpraktisch, da beide Inhaber nur gemeinsam über das Konto verfügen können, jedoch schützt dies vor Missbrauch. Oft wird ein Oder-Konto im Erbfall zum Und-Konto umgewandelt. Ausführliche Informationen rund um das Thema gemeinsame Konten und Erben erfahren Sie im Artikel Gemeinschaftskonto im Erbfall.

Alternativ kann das Gemeinschaftskonto als Und-Konto geführt werden. Alltagstauglich ist diese Kontoform allerdings nicht immer, denn für jede Überweisung muss die Zustimmung beider Kontoinhaber vorliegen. In diesem Fall sollten individuelle Vereinbarungen getroffen werden, wie über das gemeinsam geführte Konto verfügt werden kann. Diese Regelungen sollten diese Verfügungsbestimmungen notariell beglaubigt werden.

Tipp: Umwandlung von Oder- & Und-Konto

Jeder Kontoinhaber kann bei einem Oder-Konto ohne Zustimmung des anderen eine Umwandlung in ein Und-Konto in die Wege leiten. Bestehen also Zweifel, dass der Partner in nächster Zeit nicht abgesprochene Verfügungen tätigen wird, kann der andere Partner die Umwandlung in ein Und-Konto einleiten, bei der dann für jede Verfügung die Zustimmung aller Parteien notwendig ist.

Schenkungssteuer

Ein weiterer Nachteil können bestimmte Steuern wie die Schenkungssteuer sein. In diesem Zusammenhang sollte unbedingt darauf geachtet werden, dass nur Zahlungen, die beiden Partnern gleichermaßen zugerechnet werden können, auf das Gemeinschaftskonto eingezahlt werden. Sonst kann es passieren, dass das Finanzamt im späteren Verlauf Zahlungen wie Lebensversicherung oder Erbschaften beiden Partnern im 50:50-Verhältnis zurechnet. Gegebenenfalls kann das Finanzamt die Zahlung der Schenkungssteuer in Erwägung ziehen.

Was ist eine Schenkungssteuer?

Zahlt einer der Kontoinhaber hohe Summen auf das Partnerkonto ein, fällt eventuell eine Schenkungssteuer an. Das Finanzamt geht dann von einer Schenkung aus und berechnet dem zweiten Kontoinhaber eine Schenkungssteuer.

Für verheiratete Paare liegt die Grenze, ab der Schenkungssteuern anfallen können bei 500.000€, für unverheiratete Paare bei 20.000€.

Kontovollmachten als Alternative zum Gemeinschaftskonto

Mit Kontovollmachten kann mehreren Personen der Zugriff auf das Girokonto ermöglicht werden. Die Zeiträume und der Rahmen, für die die Vollmacht gilt, können individuell definiert werden.

Jedoch ist – im Gegensatz zu einem Gemeinschaftskonto – der Kontoinhaber für jede Verfügung des Bevollmächtigten über das Girokonto verantwortlich. Das bedeutet, dass für jede Verfügung, die der Bevollmächtigte tätigt, der Einzelkontoinhaber haftet. Auf diese Weise können aber auch keine Schenkungssteuern anfallen.

Fazit

Die Vor- und Nachteile von Gemeinschaftskonten sind so vielseitig, dass je nach Anliegen der Kontoinhaber pro und contra abgewogen werden müssen.

Es ist einfach, mit einem solchen Girokonto den Überblick über die gemeinsamen Finanzen zu behalten, doch sollte unbedingt auf steuerliche Aspekte wie die Schenkungssteuer geachtet werden sowie auf die gemeinsame Haftung bei Schulden.

Wer gemeinsame Kosten mit mehr als zwei Personen verwalten will oder die Schenkungssteuer umgehen möchte, kann alternativ Kontovollmachten erteilen.

Diese Artikel könnten Sie auch interessieren:

Unser Tipp: Das beste Gemeinschaftskonto bietet aktuelle die DKB ✓ kostenlose Kontoführung ✓ weltweit kostenlos Geld abheben ✓ 2 x Girokarte + Kreditkarte Hier klicken und kostenloses Gemeinschaftskonto eröffnen!

Die besten Anbieter von Gemeinschaftskonten

Die folgende Übersicht zeigt Anbieter von Gemeinschaftskonten mit den besten Konditionen. Alternativ steht auch unser umfangreicher Gemeinschaftskonto Vergleich zur Verfügung.

| Anbieter | Konditionen |

|---|---|

DKB | Vorteile vom DKB Cash Girokonto: komplett gebührenfrei Girokarte & Kreditkarte kostenlos Tagesgeldkonto inklusive Jetzt Konto eröffnen! |

Norisbank | Vorteile bei der Norisbank: 0 Euro Kontoführungsgebühr kostenlose Master Kreditkarte in wenigen Minuten online per Video legitmieren Jetzt Konto eröffnen! |

ING DiBA | Vorteile bei ING: kostenlose Kontoführung Girokarte, Kreditkarte, Geldkarte kostenloses Tagesgeldkonto Jetzt Konto eröffnen! |