Lebt man in einer WG oder ist verheiratet, eröffnet man zur Verwaltung der gemeinsamen Ausgaben meist ein Gemeinschaftskonto. Bei der Eröffnung muss man sich allerdings zwischen zwei verschiedenen Formen des Partnerkontos entscheiden. In diesem Artikel erfahren Sie, was das Und-Konto ausmacht und wofür es sich eignet.

- Für jede Verfügung müssen alle Kontoinhaber zustimmen

- Wesentlich aufwendiger, dafür sicherer

- Wird besonders im Todesfall eines Kontoinhabers relevant

- Eignet sich zur Verwaltung eines Erbes

Inhalt dieses Artikels

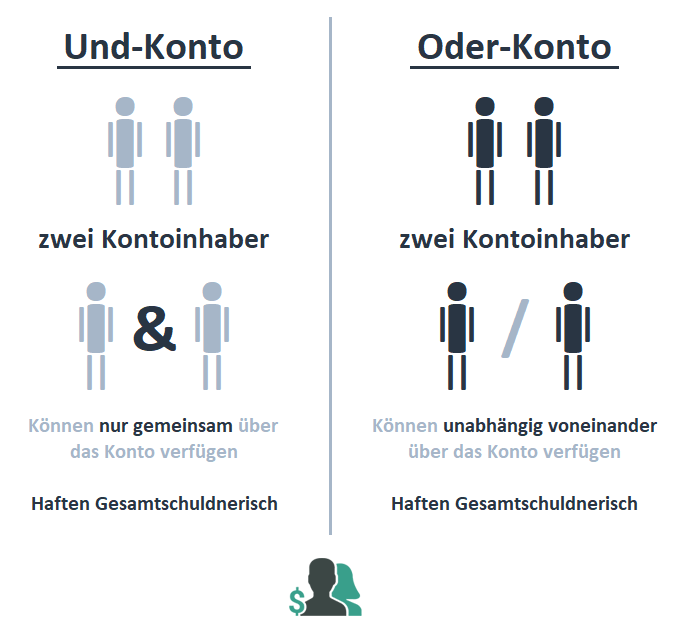

Was zeichnet ein Und-Konto aus?

Bei einem Und-Konto bedarf es für jede Kontobewegung die Zustimmung aller Kontoinhaber. Kein Kontoinhaber ist also berechtigt, allein beispielsweise eine Ein- oder Auszahlung, eine Überweisung oder einen Dauerauftrag zu tätigen bzw. einzurichten.

Dies kann die Benutzung des gemeinschaftlichen Und-Kontos im Alltag erschweren. Allerdings bietet ein solches Konto mehr Transparenz und Sicherheit als ein Oder-Konto. Kein Kontoinhaber kann allein Verfügungen tätigen. Damit haben alle Vertragsparteien zu jedem Zeitpunkt den Überblick über alle Transaktionen.

Paare nutzen häufig ein gemeinschaftliches Oder-Konto. Für dieses ist zwar ein besonders gutes Vertrauensverhältnis vonnöten, allerdings bietet es im Alltag mehr Flexibilität.

Ein Und-Konto kann stattdessen für Firmen oder Vereine eine gute Lösungsalternative sein. Schließlich ist es in einem solchen Fall unabdingbar, dass alle stets Kenntnis über sämtliche Kontobewegungen erhalten und nichts ohne die Zustimmung aller Verantwortlichen gebucht wird. Zudem handelt es sich hierbei oftmals um größere Beträge.

Tipp: Unterschied zwischen Und- & Oder-Konto

Ausführliche Informationen sowie eine Übersicht über die Unterschiede und Vorteile der beiden Kontoformen Und-/Oder-Konto erhalten Sie in unserem Artikel Und- vs. Oder-Konto.

Die folgende Grafik zeigt die wesentlichen Unterschiede der beiden Formen eines Gemeinschaftskontos im Überblick:

Und- vs. Oder-Konto

Für wen & wann eignet sich ein Und-Konto?

Ein gemeinschaftliches Und-Konto eignet sich besonders für die folgenden Personengruppen:

- Erben bzw. Gemeinschaftskonten nach einem Todesfall

- Firmen

- Vereine

- Wohngemeinschaften

Ein Und-Konto wird besonders dann relevant, wenn einer der Kontoinhaber verstirbt und das Guthaben mit möglichen Erben verwaltet und aufgeteilt werden muss. Bei einem Und-Konto dürfen die Inhaber nach dem Tod eines Verfügungsberechtigten nur zusammen mit den Erben über das Vermögen auf dem Gemeinschaftskonto verfügen, da diese im Kontovertrag an die Stelle des Verstorbenen rücken. Auf diese Weise kann man auch dem Fall entgegenwirken, dass einer der Verfügungsberechtigten unrechtmäßig auf das Konto zugreift und es überzogen wird.

In unserem Artikel Gemeinschaftskonto im Todesfall erhalten Sie alle Infos für den Fall, dass einer der Kontoinhaber verstirbt und mögliche Erben Ansprüche erheben.

Tipp: Oder-Konto in Und-Konto umwandeln

Um unrechtmäßige Zugriffe auf dem Partnerkonto zu verhindern, werden bestehende Oder-Konten im Todesfall häufig in Und-Konten umgewandelt. Eine solche Kontoumwandlung ist meist problemlos möglich.

Fazit

Das Oder-Konto ist alltagstauglicher und daher weiter verbreitet als das Und-Konto. Jeder Bevollmächtigte eines Oder-Kontos kann autonom Verfügungen tätigen und ist nicht auf die Zustimmung aller Kontomitinhaber angewiesen. Das Und-Konto dagegen ist zwar aufwendig zu führen, bietet dafür allen Beteiligten die notwendige Transparenz und verhindert nicht abgesprochene Verfügungen, die einseitig veranlasst werden. Besonders im Erbfall ist ein Und-Konto hilfreich.